Section 80C: Strategic Tax Planning & Investment Guide (2026)

Under the Old Tax Regime, Section 80C remains the cornerstone of personal tax planning in India. It allows for a maximum deduction of ₹1.5 Lakh from your total taxable income, effectively reducing your tax liability by up to ₹46,800 for those in the highest tax bracket. However, at ArthVeda, we believe the objective shouldn’t just be to “save tax,” but to allocate capital into instruments that align with your long-term financial goals and risk appetite.

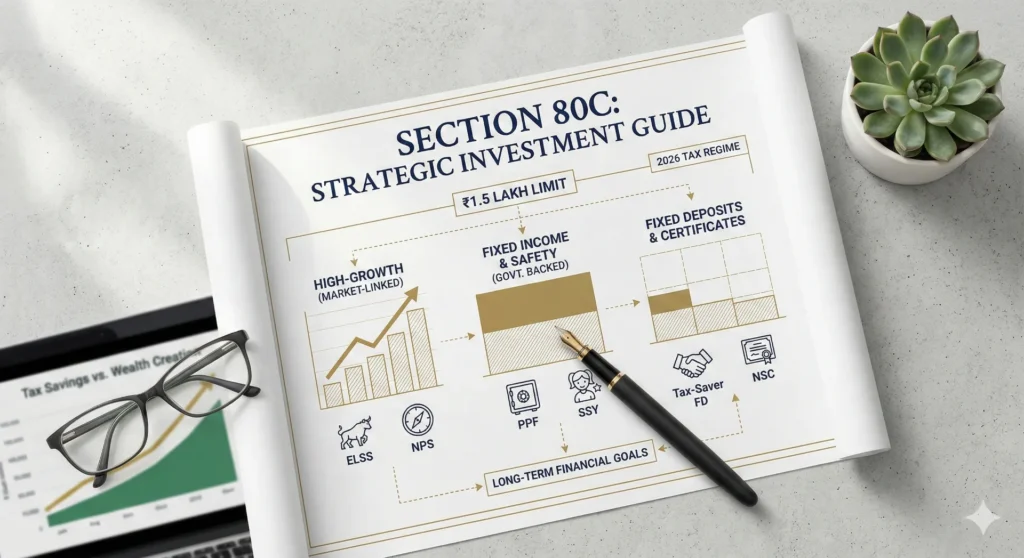

In the 2026 financial landscape, where inflation and market volatility coexist, navigating Section 80C requires a tactical approach. We categorize these investments into three distinct buckets: High-Growth (Equity), Fixed Income (Safety), and Social/Family Obligations.

Table of Contents

1. High-Growth Options (Market-Linked)

For younger professionals or those with a long-term horizon, the growth-oriented instruments under Section 80C are the most powerful tools for wealth creation.

ELSS (Equity Linked Savings Scheme)

ELSS funds are diversified equity mutual funds that invest primarily in the stock market.

- Lock-in: 3 Years—the shortest among all Section 80C options.

- Returns: Historically target 12–15% over the long term.

- Taxation: Gains above ₹1.25 Lakh are taxed as Long-Term Capital Gains (LTCG) at 12.5%.

- Best For: Investors looking to beat inflation while exhausting their Section 80C limit.

NPS (National Pension System)

While primarily falling under Section 80CCD, Tier-1 contributions qualify for the ₹1.5 Lakh limit under Section 80C as well.

- Returns: Market-linked (~9–11% depending on asset allocation).

- Lock-in: Until age 60, making it a dedicated retirement tool.

2. Fixed Income & Safety (Government Backed)

If capital protection is your priority, the government-backed schemes under Section 80C offer unparalleled security and predictable returns.

PPF (Public Provident Fund)

The “Gold Standard” for long-term safety, PPF remains a favorite for conservative investors utilizing Section 80C.

- Returns: Currently ~7.1% (reviewed quarterly by the government).

- Status: EEE (Exempt-Exempt-Exempt)—meaning the investment, the interest earned, and the maturity amount are all completely tax-free.

- Tenure: 15 years, with partial withdrawal options after the 6th year.

SSY (Sukanya Samriddhi Yojana)

Specifically designed for the financial future of the girl child, this is a high-yield instrument within the Section 80C framework.

- Returns: Currently ~8.2%, often the highest among fixed-rate government schemes.

- Benefit: Maturity occurs when the girl reaches 21 years of age, making it an ideal tool for higher education or marriage funding.

EPF (Employee Provident Fund)

For salaried professionals, EPF is the most “passive” way to fill the Section 80C bucket. Your mandatory monthly contribution (12% of basic salary) automatically counts toward your ₹1.5 Lakh limit, often exhausting a significant portion of it without any extra effort.

3. Fixed Deposits & Post Office Certificates

For those who prefer banking channels or post office accessibility, Section 80C offers two primary fixed-tenure options.

Tax-Saver Fixed Deposit (FD)

- Tenure: Mandatory 5-year lock-in.

- Returns: Ranges between 6.5% and 7.5% in 2026.

- Caveat: Unlike PPF, the interest earned on a Tax-Saver FD is fully taxable as per your income slab, which reduces the “Effective Return.”

NSC (National Savings Certificate)

Available at all Post Offices, the NSC is a reliable mid-term investment for Section 80C purposes.

- Returns: ~7.7% compounded annually.

- Unique Feature: The interest earned each year is automatically reinvested and qualifies as a fresh deduction under Section 80C for the following years (except the final year).

4. Comparative Summary Table (2026)

Choosing the right instrument under Section 80C depends on your liquidity needs and tax bracket.

| Scheme | Expected Returns | Lock-in Period | Risk Level | Maturity Tax Status |

| ELSS | 12% – 15% | 3 Years | High | Taxable (LTCG) |

| PPF | 7.1% | 15 Years | Zero | Tax-Free |

| SSY | 8.2% | Till age 21 | Zero | Tax-Free |

| EPF | 8.25% | Retirement | Zero | Tax-Free |

| NSC | 7.7% | 5 Years | Zero | Taxable |

| Tax-Saver FD | 6.5% – 7.5% | 5 Years | Low | Taxable |

5. The ArthVeda “Efficiency” Checklist

Before you commit fresh cash to an investment solely for Section 80C, ensure your limit hasn’t already been met by these “Invisible” expenses. Many taxpayers over-invest because they forget that these payments are already deductible:

- Life Insurance Premium: Premiums for Term Insurance or traditional plans for self, spouse, or children.

- Children’s Tuition Fees: The “Pure Tuition” component for up to two children in any Indian school or university qualifies under Section 80C.

- Home Loan Principal: While interest is under Section 24(b), the principal component of your monthly EMI is a valid Section 80C deduction.

- Stamp Duty & Registration: If you purchased a house this financial year, these one-time costs can be claimed under Section 80C.

6. Strategic Allocation Based on Life Stages

A smart investor doesn’t treat Section 80C as a checklist, but as a portfolio.

- Early Career (20s-30s): Maximize ELSS. You have the time to weather market cycles and the need for high compounding.

- Mid-Career (40s): A 50/50 split between ELSS and PPF/SSY ensures growth while securing your children’s future.

- Nearing Retirement (50s+): Shift focus toward PPF and VPF (Voluntary Provident Fund) to ensure capital preservation as you move closer to needing the corpus.

7. The 2026 Perspective: Old vs. New Regime

It is important to remember that Section 80C is only available under the Old Tax Regime. In 2026, with the New Tax Regime becoming the default and offering lower slab rates, you must perform a comparative analysis. If your total deductions (80C, HRA, Health Insurance, etc.) are less than ₹3.75 Lakh to ₹4 Lakh, the New Regime might actually save you more money, rendering 80C irrelevant for your specific case.

Closing Insight from ArthVeda

“Tax saving is a byproduct of smart investing, not the goal itself. If you are young, prioritize ELSS for its low lock-in and high growth potential. If you are seeking absolute capital protection, PPF and SSY are unparalleled. Remember: The best tax-saving scheme under Section 80C is the one that fits your 10-year financial roadmap, not just the one that lowers this year’s tax bill.”